Actualités

Lucya CNP : la nouvelle pépite en assurance vie

NOUVEAUTÉ !Lucya lance un nouveau contrat d’assurance vie, le moins cher du marché pour les ETF

Le ministre de l’économie se lance dans une vaste campagne de communication et fera le tour des médias et des assemblées générales des associations d’épargnants, à commencer par celle de l’AFER, pour détailler ces différents points concernant les aménagements apportés aux produits d’épargne retraite.

Publié le par à 0 h 0

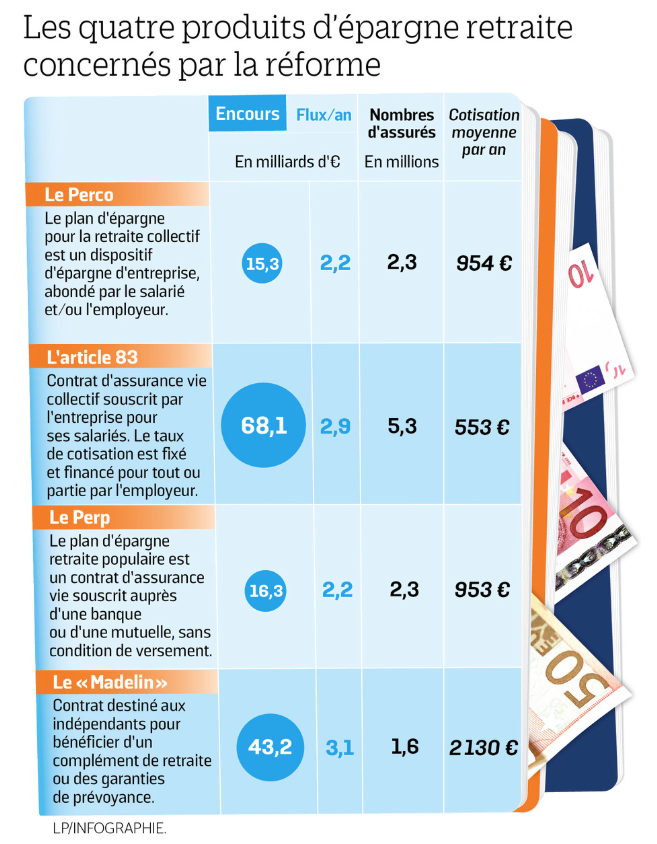

Dans une interview exclusive "Le Parisien, Aujourd’hui en France" dans son édition du jour, Bruno Le Maire, ministre de l’Economie, confirme les mesures de la loi Pacte. Ces mesures concernent les produits d’épargne [a[retraite]a] : le perp, le madelin, le [a[PERCO]a] et l’[a[article 83]a]. L’assurance-vie n’est pas impactée, il ne s’agit pas spécifiquement d’un produit d’épargne retraite.

Quitte à le rappeler une nouvelle fois, si le produit assurance-vie permet d’atteindre tous les objectifs imaginables, un contrat d’assurance-vie n’est pas spécifiquement un produit d’épargne retraite. Aucune incitation fiscale n’est d’ailleurs à la clé sur l’assurance-vie pour épargner pour sa retraite.

Exit la sortie obligatoire du PERP en rente viagère ! C’est une grande victoire pour les épargnants ! Sans doute le point noir le plus important de tous ces produits d’épargne retraite, la sortie en rente viagère obligatoire, à hauteur de 80% sur le PERP, ou de 100% sur le Madelin sera donc supprimée ! Un ouf de soulagement pour de nombreux épargnants, ayant effectué leurs petits calculs de rentes viagères. Il faut en effet un capital de 100.000€ pour percevoir une rente mensuelle de 300€, imposable sur le revenu. Autant dire qu’il est nécessaire de vivre plus de 25 ans après sa retraite pour que la rente viagère devienne avantageuse. Un pari pour le moins risqué. Sachant que le départ à la retraite est sans cesse repoussé au fil des réformes...

Pour chaque versement volontaire effectué par l’épargnant, une déduction fiscale du montant versé sera accordée. Le montant versé sera à déduire de ses revenus soumis à l’impôt, dans la limite des plafonds existants (soit 30 000 € par an pour un PERP par exemple). Par ailleurs, si vous choisissez de sortir en rente, ce sera fiscalement avantageux à la sortie. A ce jour, les rentes viagères versées sont imposables sur le revenu, le détail n’a pas été donné, mais si les rentes viagères seraient nettes d’impôt, elles pourraient alors avoir un sens.

Le PERCO est lié à une entreprise. En la quittant, le salarié n’est pas obligé de fermer son compte, mais doit prendre à sa charge les frais de gestion du compte, jusqu’alors payés par son employeur. Il est probable que cette situation perdue. En revanche, Bruno Le Maire précise que qu’il faut assurer la portabilité totale des quatre dispositifs actuels que sont le Madelin, le Perp, le Perco et l’article 83. Contrairement à aujourd’hui, lorsque vous changerez d’entreprise ou de métier, votre compte d’épargne retraite vous accompagnera. Ensuite, le conjoint pourra systématiquement bénéficier d’une option de réversion, pour l’instant limitée à certains contrats. Et, enfin, chacun sera libre de sortir le fruit de son épargne volontaire, mais aussi de l’intéressement et de la [a[participation]a], soit en capital soit en rente.

L’EuroCroissance ne séduit pas les Français. Et pour cause, investir pendant 8 années sans connaître le rendement escompté, tous les rendements annuels publiés n’étant qu’indicatifs. Le gouvernement compte sur les assureurs pour accentuer le marketing afin de séduire plus d’épargnants. Bon courage !

Les plus de 70 articles de cette réforme devraient globalement répondre aux attentes des petits patrons. Création d’entreprise simplifiée, suppression du forfait social pour l’intéressement et la participation versés par les TPE-PME… tout est pensé pour doper leur moral et leurs résultats. « Notre priorité, c’est que des entreprises trop petites, pas assez mobiles et trop fragiles puissent avoir les moyens de grandir et de récompenser leurs salariés », résume Bruno Le Maire.

NOUVEAUTÉ !Lucya lance un nouveau contrat d’assurance vie, le moins cher du marché pour les ETF

NOUVEAUTÉ !La MIF, mutuelle d’épargne renommée, propose un taux boosté sur le réputé fonds euros MIF applicable en 2026.

NOUVEAUTÉ !En cette période d’incertitudes, les assureurs incitent les épargnants à verser sur les fonds euros. Les propositions de bonus de rendement se multiplient. La Matmut n’est pas en reste.

Le courtier en produits financiers Linxea confirme son succès : 200 000 clients et 6,5 milliards d’encours.

Yomoni innove de nouveau en proposant cette fois-ci de nouveaux mandats de gestion exclusifs multi-actifs. Détails.

Pour ses clients éligible à la Gestion Privée (plus de 50.000€ d’encours), Yomoni propose désormais également un accompagnement à la déclaration fiscale, et a enrichit son service de gestion (...)