Actualités

Lucya CNP : la nouvelle pépite en assurance vie

NOUVEAUTÉ !Lucya lance un nouveau contrat d’assurance vie, le moins cher du marché pour les ETF

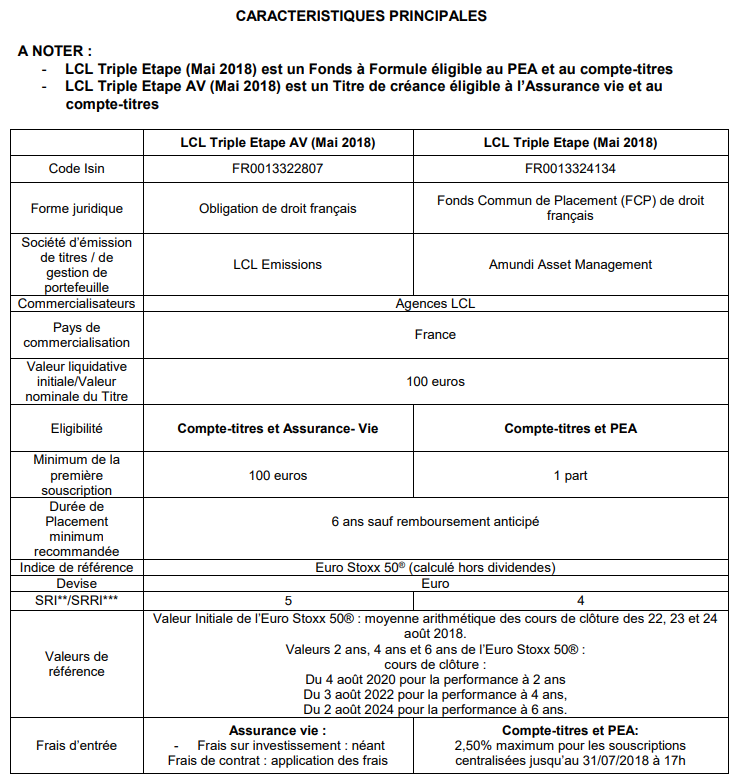

LCL lance deux nouveaux placements à destination des particuliers : LCL Triple Etape (Mai 2018), éligible au PEA et au compte-titres, et LCL Triple Etape AV (Mai 2018), éligible à l’assurance-vie.

Publié le par à 0 h 0

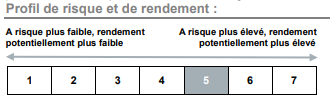

Les fonds structurés sont très rarement des placements sans risque. LCL Triple Etape Mai 2018 est un placement à risque de perte de capital. Son profil de risque, dans le cadre d’un contrat d’assurance-vie est de 5 sur une échelle de 7.

D’une durée maximale de 6 ans, ces deux offres (à capital non garanti) ont des performances liées aux marchés actions de la zone euro (représentées par l’indice Euro Stoxx 50® calculé hors dividendes). Ils offrent une opportunité de remboursement anticipé automatique à 2 ans ou 4 ans si la performance de l’indice est positive ou nulle par rapport à sa valeur initiale(3). LCL Triple Etape (Mai 2018) et LCL Triple Etape AV (Mai 2018) permettent de connaître dès la souscription les gains potentiels.

LCL Triple Etape AV (Mai 2018) peut être choisi comme unité de compte dans les contrats : LCL Vie, LCL Vie S 1,2,3, Lionvie Vert Equateur, Lionvie Vert Equateur Série 2, Lionvie Multicapital, Actilion Vie 1et 2, Lionvie Opportunité Déc 97/ Avril 98/ Nov 98/ Mars 99/Oct 99/Avril 00/ Août 00/Déc 00/ Avril 01/Juillet 01, Lionvie Opportunités Permanent, Lionvie Croissance Double, Acuity, Acuity 2

AU LANCEMENT : La valeur “initiale”(3) de l’indice est déterminée.

AUX DATES D’ANNIVERSAIRE :

2 ans / A l’issue de la 2ème année,

Sinon 4 ans / A l’issue de la 4ème année,

Sinon, à l’échéance des 6 ans :

Effet « plafonnement » : Les gains éventuels annoncés sont plafonnés, à hauteur d’un montant fixe prédéterminé, vous ne bénéficierez pas intégralement de la hausse de l’indice.

Par exemple à 2 ans : Si l’indice réalise une performance de +20% votre gain sera de +10,50% (soit un TRAB(4) de 5,12%).

Par exemple à 6 ans : Si l’indice réalise une performance de +40% votre gain sera de +31,50% (soit un TRAB(4) de 4,67%).

(2) L’expression “capital” utilisée ici désigne La Valeur Liquidative Initiale pour LCL Triple Etape (Mai 2018) et la Valeur Nominale du Titre LCL Triple Etape AV (Mai 2018). Le capital, les gains ou pertes et les rendements sont annoncés hors frais d’investissement en compte titres ou frais du contrat d’[a[assurance vie]a] (frais sur versement, arbitrage, de gestion), hors cotisation de la garantie complémentaire en cas de décès et hors fiscalité liée au cadre d’investissement. Pour bénéficier de la formule, l’investisseur doit avoir souscrit pendant la période de commercialisation et conserver ses parts jusqu’à l’échéance. Dès que la condition de réalisation est remplie, les autres cas ne peuvent plus s’appliquer.

(3) La Valeur Initiale de l’Indice correspond à la moyenne des cours de clôture de l’indice des 22, 23 et 24 août 2018.

(4) TRAB = Taux de Rendement Annuel Brut

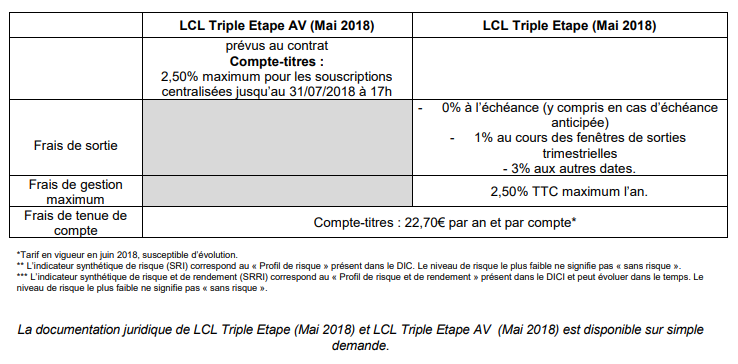

La commercialisation de LCL Triple Etape (Mai 2018) et de LCL Triple Etape AV (Mai 2018) est ouverte jusqu’au 31 juillet 2018 (17h) sauf clôture par anticipation ou retrait au gré de l’émetteur et sans préavis.

LCL Triple Etape (Mai 2018) est géré par AMUNDI, Société de Gestion de Portefeuille agréée par l’AMF sous le n° GP 040000036. SAS au capital de 1 086 262 605 € Siège Social : 90, boulevard Pasteur 75015 Paris France – SIREN 437 574 452 RCS Paris. LCL Triple Etape AV (Mai 2018) est émis par LCL Emissions, véhicule d’émission dédié de droit français.

NOUVEAUTÉ !Lucya lance un nouveau contrat d’assurance vie, le moins cher du marché pour les ETF

NOUVEAUTÉ !La MIF, mutuelle d’épargne renommée, propose un taux boosté sur le réputé fonds euros MIF applicable en 2026.

NOUVEAUTÉ !En cette période d’incertitudes, les assureurs incitent les épargnants à verser sur les fonds euros. Les propositions de bonus de rendement se multiplient. La Matmut n’est pas en reste.

Le courtier en produits financiers Linxea confirme son succès : 200 000 clients et 6,5 milliards d’encours.

Yomoni innove de nouveau en proposant cette fois-ci de nouveaux mandats de gestion exclusifs multi-actifs. Détails.

Pour ses clients éligible à la Gestion Privée (plus de 50.000€ d’encours), Yomoni propose désormais également un accompagnement à la déclaration fiscale, et a enrichit son service de gestion (...)