Actualités

Résultats 2025 de Swiss Life France

NOUVEAUTÉ !Swiss Life France affiche des résultats 2025 robustes, confirmant la poursuite de sa trajectoire de croissance rentable et le lancement réussi de son plan stratégique Swiss Life 2027.

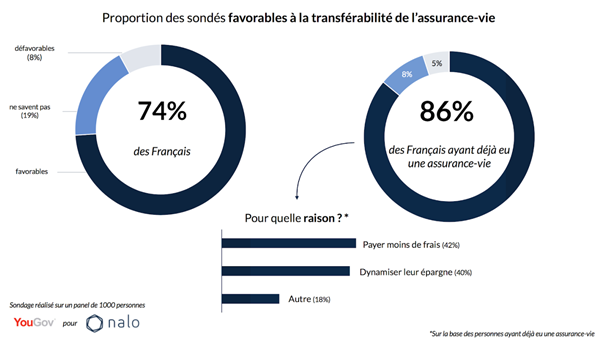

Sans surprise, d’après le dernier sondage effectué par YouGov pour le compte de la Fintech Nalo, 74% épargnants seraient favorables à l’évolution de la loi afin de permettre le transfert de leurs contrats d’assurance-vie, d’un assureur à un autre. Côté épargnants assurés, 86% seraient pour cette évolution. La large majorité d’entre eux étant collés à des contrats vieillissants, truffés de frais, complètement moribonds. Seul hic, les assureurs ne l’entendent évidemment pas du tout de cette oreille. Une telle modification pourrait, de fait, déstabiliser le marché.

Publié le par à 0 h 0

Alors que les perp sont transférables d’un établissement à un autre, l’assurance-vie reste à ce jour non transférable. Pour les professionnels du secteur, la transférabilité des contrats d’assurance-vie tient du fantasme d’épargnant. Les assureurs demandant toujours plus de stabilité des investissements, le PERP est un produit d’investissement de long terme à contraintes de détention jusqu’à sa [a[retraite]a], et l’assurance-vie ne l’est pas.

Alors que l’examen de la loi PACTE débutera ce mercredi, un sondage réalisé par YouGov pour la Fintech Nalo révèle que 74 % des Français se disent favorables à une évolution réglementaire autorisant le transfert des contrats d’assurance-vie. La proportion d’épargnants favorables au transfert de contrats d’assurance-vie grimpe à 86% lorsqu’ils sont eux-mêmes assurés. Un chiffre qui en dit long sur la volonté des épargnants de dynamiser leurs contrats, d’aller vers des fonds euros plus performants, et évidemment de réduire leurs frais. Seul souci, la loi PACTE devrait concerner les produits d’épargne retraite, et l’assurance-vie, véritable couteau suisse de l’épargne, peut servir à tous les objectifs, dont celui de l’épargne retraite, mais n’est pas un produit spécifiquement dédié à l’épargne retraite.

Donc, comme précédemment annoncé, le contexte juridique de l’assurance-vie devrait rester hors scope de la loi PACTE. Seuls les fonds euro-croissance devraient être mis sur le devant la scène. Certes, avec seulement 200 Mds€ d’encours, l’épargne-retraite ne pèse pas grand chose face à l’assurance-vie et ses 1 700 Mds€. C’est pourquoi le gouvernement devrait pousser les épargnants spécifiquement vers les fonds euro-croissance, en allant dans le sens des assureurs. L’intérêt pour les épargnants est par contre bien moins évident.

NOUVEAUTÉ !Swiss Life France affiche des résultats 2025 robustes, confirmant la poursuite de sa trajectoire de croissance rentable et le lancement réussi de son plan stratégique Swiss Life 2027.

NOUVEAUTÉ !Bonne nouvelle ! Le courtier en placements financiers Finary revoit enfin à la baisse les frais de gestion du contrat d’assurance vie, Finary Life. Détails.

La SCPI Cristal Life vient compléter la sélection de SCPI d’ores et déjà éligibles au sein du contrat d’assurance vie multisupport de la MIF. Détails.

Nouvelle offre de bienvenue proposée par AltaProfits : jusqu’à 1000 euros offerts pour 5.000 euros versés sur le contrat Digital Vie Prime, sous conditions.

Le Crédit Agricole met un terme à la commercialisation à ses deux contrats phares Prédissime 9 Série 2 et Floriane 2 et propose désormais à ses clients son nouveau contrat d’assurance vie (...)

Les fonds croissance (ex eurocroissance) devaient être des alternatives attractives aux fonds euros classiques. Sans risque de perte en capital à terme, les rendements de ces fonds (...)